囤房稅 2.0

房東必看!

囤房稅 2.0 稅率 1.0% vs 4.8% 差在哪?聰明避稅全攻略

五大核心改革重點

| 改革重點 | 囤房稅 1.0 (舊制) | 囤房稅 2.0 (新制) | 影響對象 |

| 1. 歸戶方式 | 縣市歸戶 (跨縣市房屋分開計算戶數) | 全國歸戶 (本人、配偶及未成年子女全國房屋數合併計算) | 所有多屋族 |

| 2. 懲罰稅率 | 1.5% ∼ 3.6% | 2.0% ∼ 4.8% (稅率提高,最高可達 4.8%) | 多屋空置者 |

| 3. 課徵方式 | 地方政府可訂差別稅率 | 地方政府必須訂差別稅率,並採全數累進課徵 | 所有地方政府 |

| 4. 自住減稅 | 3 戶內 1.2% | 單一自住 (全國僅一戶) 稅率降至 1.0% (有房屋現值門檻) | 全國單一自住者 |

| 5. 出租優惠 | 稅率無統一標準 | 明確優惠: 申報出租所得可享 1.5% ∼ 2.4% 較低稅率 | 房東、租屋市場 |

房屋分類與稅率對照表

| 房屋用途/條件 | 適用稅率區間 | 稅務影響 |

| 自住 (本人、配偶及未成年子女)【單一自住】 | 1.00% |

減稅 (鼓勵剛性需求)

|

| 自住 (本人、配偶及未成年子女)【合計 3 戶內】 | 1.20% | 維持舊制優惠 |

| ✅ 出租或社宅 (申報所得且達標準,或包租代管) | 1.5% ∼ 2.4% |

中度減稅 (鼓勵空屋釋出)

|

| ❌ 繼承非自願共有 | 1.5% ∼ 2.4% |

中度減稅 (減輕共有壓力)

|

| ❌ 建商餘屋 (合理銷售期間 2 年內) | 2.0% ∼ 3.6% |

加稅 (限期加速出售)

|

| 🔥 非自住空置 (除上述類別外,第 4 戶起) | 2.0% ∼ 4.8% |

重稅/懲罰 (大幅增加空屋持有成本)

|

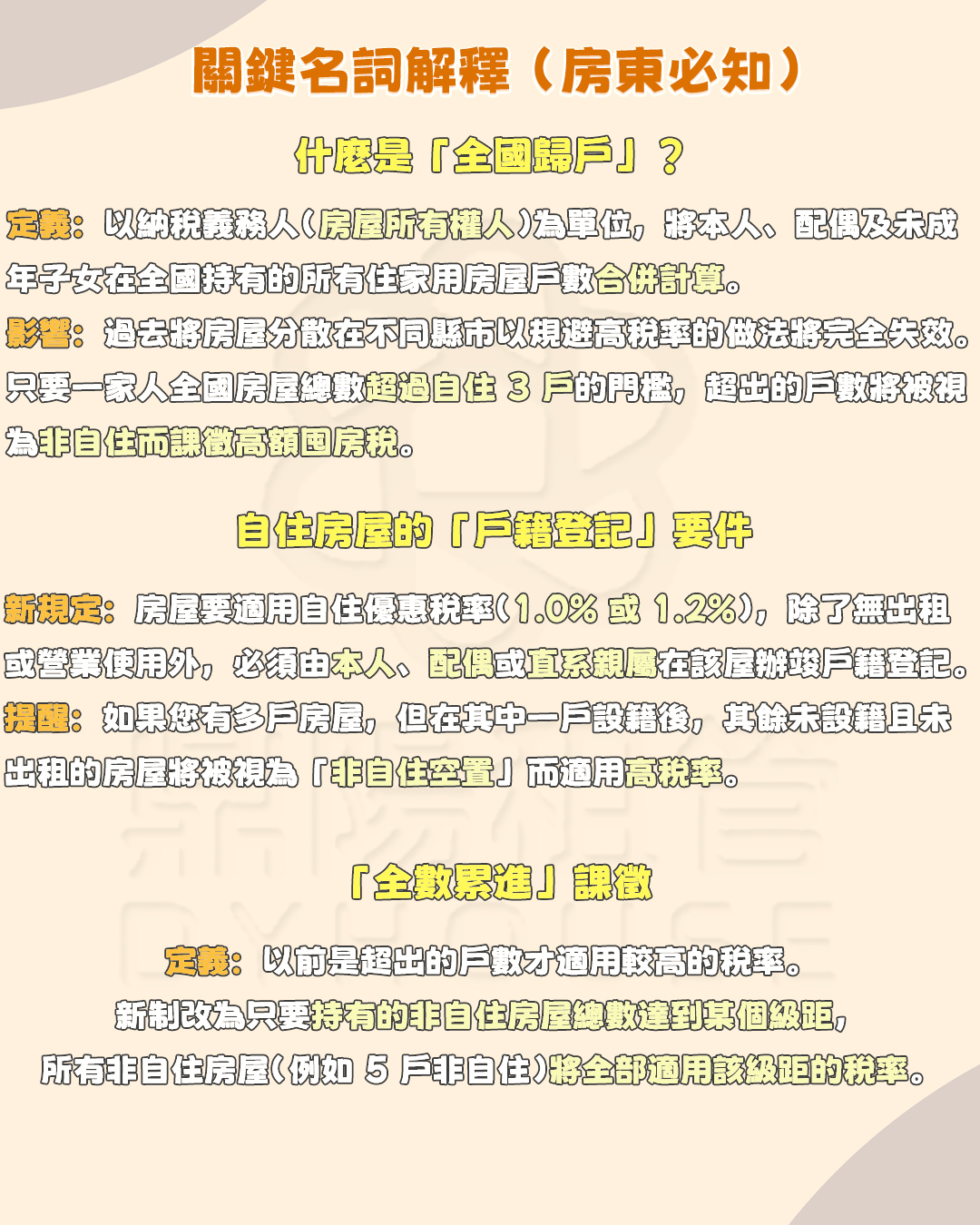

關鍵名詞解釋 (房東必知)

什麼是「全國歸戶」?

-

定義: 以納稅義務人(房屋所有權人)為單位,將本人、配偶及未成年子女在全國持有的所有住家用房屋戶數合併計算。

-

影響: 過去將房屋分散在不同縣市以規避高稅率的做法將完全失效。只要一家人全國房屋總數超過自住 3 戶的門檻,超出的戶數將被視為非自住而課徵高額囤房稅。

自住房屋的「戶籍登記」要件

-

新規定: 房屋要適用自住優惠稅率(1.0% 或 1.2%),除了無出租或營業使用外,必須由本人、配偶或直系親屬在該屋辦竣戶籍登記。

-

提醒: 如果您有多戶房屋,但在其中一戶設籍後,其餘未設籍且未出租的房屋將被視為「非自住空置」而適用高稅率。

「全數累進」課徵

定義: 以前是超出的戶數才適用較高的稅率。新制改為只要持有的非自住房屋總數達到某個級距,所有非自住房屋(例如 5 戶非自住)將全部適用該級距的稅率。

您的最佳因應之道

對於擁有閒置空屋的房東而言,讓房屋閒置不再是中性選擇,而是需要每年繳納高額懲罰稅的負擔。

【行動建議】

-

最優解: 透過**「包租代管」**,將空屋轉為社會住宅出租。這不僅能享受等同自住的 1.2% 優惠稅率(部分地區可能更低),還能獲得政府的租金補助、修繕補助及專業管理服務,是兼顧節稅與穩定收益的最佳途徑。

-

次優解: 誠實將房屋出租並申報租賃所得,適用較低的 1.5% $\sim$ 2.4% 稅率,同時享受租金收入免稅額及 60% 成本扣除額等所得稅優惠。

鼎陽租管的總結

許多補助跟政府政策很容易就疏忽,鼎陽租管幫您在意!

我們致力於提供最貼心、最專業的服務,讓您的租屋體驗更輕鬆、更愉快!